最近,不少机构发布了上一年度的书业市场数据。中金易云称2023年图书市场码洋同比下降1.51%,开卷则称码洋上升4.72,%,实洋下降7.04%。情况都不容乐观。除了经济没有如预期地恢复景气、读者整体消费降级等原因外,还有一个易被忽视的原因,那就是电子书平台对纸书市场的冲击,特别是某读书平台为代表的超低廉收费模式对书业整体利润的冲击,其严重后果尚未引起行业足够重视。

2023年电子书市场重新洗盘

纸书市场不乐观的现状让许多出版机构将目光投向了以电子书为主要代表的数字产业。《2022年度中国数字阅读报告》显示,2022年中国数字阅读用户规模达5.3亿,同比增长4.75%;数字阅读市场总体营收规模为463.52亿元,同比增长11.50%。这与纸书销量的下滑形成对比,从业者希望其能够成为弥补纸书收益下跌的新增长点也不足为奇。

可以预见,今后数年数字阅读用户规模还将进一步增长,但营收是否依然能维持增长则未可知。2023年电子书市场发生了地震级的重大事件,那就是亚马逊kindle退出中国市场。尽管从用户数来看,亚马逊比不过某读书平台,但是给出版机构的利润分成却恰恰相反。知名译者李继宏曾在豆瓣网晒出他的2022年数字版税报告,他在拥有2亿多注册用户数的某读书平台全年收益只有4457.16元,约为亚马逊(42471.18元)的十分之一,计入阅文收入后约为1.9万元,不到亚马逊的一半。剥除最高收入的一本(该书某读书平台加阅文的收入反常地高于亚马逊,应为后台单本计费模式)后,其他十多本统计结果是微信加阅文合计4321.14元,亚马逊为37236.23元,前者依然仅为后者的九分之一左右,差距极为明显。

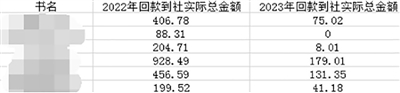

许多人认为亚马逊退出的市场份额很快会被其他平台填补上,因此不必太担心。但事实上,几乎所有出版机构2023年图书电子书业务利润都出现了断崖式下跌。资深编辑、豆瓣用户吾荐也分享了他2022年与2023年单品种全平台电子书营收回款数据对比,跌幅都在70%以上。被许多人寄予厚望的某读书平台完全没有填补上亚马逊退出的空白,营收整体缩水令人触目惊心。

编辑吾荐分享的回款数据对比图

亚马逊退出的缺口为何难以填补?

为何拥有巨大用户数的某读书平台反而与其他平台收益有如此巨大的差异?原因其实很简单,就是它是以包月、年等形式低廉收费,不采取亚马逊等的单本计费(即使是Kindle Unlimited,后台对版权方依然是单本计费)。

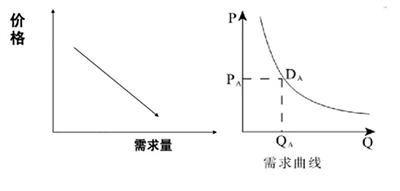

和其他商品一样,电子书市场大盘取决于价格和消费者数量两个要素。图书被认为是具有高度需求弹性的产品,销量受价格波动影响较大,因此薄利多销在大多数情况下是可以成立的,这也是为什么尽管某读书平台以近乎倾销的极低价格抢占市场时,很多人还是寄希望于其庞大的用户量可以赚回利润缺口。但需求弹性曲线模型最终目的是找到收益最高的平衡点(如下图的DA点)。当价格高于平衡点时,降低价格增加销量是会使总利润增高,但当价格降到低于这一平衡点时,即使销量继续增加,总体收益也只会不增反降。就电子书市场而言,某读书平台的低价显然已经击破价格需求曲线的均衡点,是只赔不赚的生意。

需求弹性曲线图

2007年底亚马逊刚刚推出Kindle阅读器时,我极为兴奋,因为这个已经打通了上下游渠道、背靠无数出版社内容资源的电商推出商业模式对整个行业有革命性意义。没想到10多年后又亲眼目睹其退出国内市场,令人唏嘘。很多人诟病其水土不服,但实际上只是劣币驱逐良币。如果说2007年时我为Kindle模式的出现而感受到积极正面的震撼,那么2023年其被某读书平台打败退出市场,也让我感受到了致命的危机——这是针对整个出版行业的毁灭性威胁的信号,在负面的维度上来说也是具有革命性意义的。就像Kindle出现到其成为市场主流需要几年,某读书平台对图书市场的毁灭性打击也大概需要同样长的时间才能显现。

目标赛道完全不同

从正面意义来说,电子书市场确实是纸书市场疲软后的一个新增长点,发展得好对于整个行业有极大帮助;但从负面意义上来说,如果占据主流的是一种极其不健康的收费模式,它就不仅仅会对纸书市场造成冲击——包括对中盘、书店终端等支撑实体书商业模式的传统合作伙伴的打击,也会冲击上游出版机构利润。在亚马逊主导的单本收费模式下,它本来有可能往前者发展,但目前来看趋向后者的可能性明显更大。

某读书平台是互联网商业思维模式下的产物。这种思维剥除其科技背景,不外乎就是烧钱抢市场——在头几年以低价亏本的形式赶走对手,达到市场垄断之后再考虑盈利模式。但是其成功与否的关键考验就在于跨过烧钱向收费转变的门槛时不会造成太大的用户流失。这也是某读书平台目前的大槛。

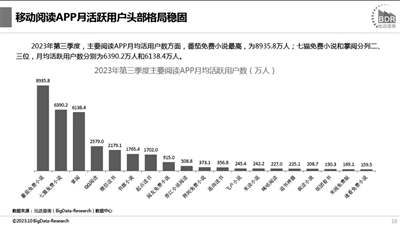

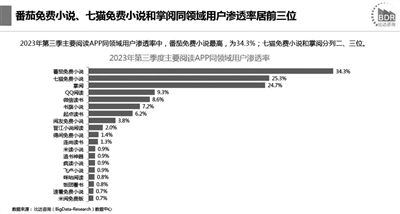

就像当年电商靠图书引流但不靠图书作为主要营收渠道,某读书平台微薄的营收在腾讯大盘中不值一提。虽然成功挤走了亚马逊,但其真正竞争对手是番茄、七猫、掌阅等免费小说平台。根据比达咨询2023年度第三季度数据,在移动阅读APP市场中,首位番茄的月活用户是8935.8万,市场渗透率为34.3%,位列二三的七猫、掌阅月活用户分别是6390.2万和6138.4万,市场渗透率为25.3%、24.7%,第四位QQ阅读月活用户是2579万人、市场渗透率为9.3%,第五位某读书平台月活用户2179.1万,市场渗透率仅为8.3%。尽管有人会说电子书和网文市场有差异,但对于投资者来说它们都是同一领域的产品。在番茄、七猫等免费阅读模式严重冲击下,某读书平台迟迟不敢走出全面“付费”一步完全可以理解,因为这或将意味着用户量的断崖式流失。

番茄、七猫是靠“下沉网文+免费+广告植入”这一模式抢市场,某读书平台却不走“第三方买单”的道路,一方面试图靠上游出版机构的内容做出产品区分度,另一方面又要拼低价、拼免费,那只能拖着出版机构一起下沉、一起烧钱。只是对于出版业来说,这个陪烧钱游戏烧掉的不仅仅是当下的收益,更是整个行业原本可以良性转型的未来。

“烧钱抢市场”能撑到几时?

其实不少人都有疑惑,某读书平台低廉的收费真能赚钱吗?不赚钱为什么出版社要和它合作?原因也许有二。

首先是电子书作为“新增长点”的表象。电子书市场作为一个从无到有并且逐年增长的领域,许多从业者倾向于将这一部分收益看作凭空掉下来的馅饼,而不会考虑它是否是现有利润的转移。另外,某读书平台对许多出版机构采取了支付预付款的形式,虽然不过是寅吃卯粮,透支未来收益而已,但是在当期财务报表上看似乎是个巨大的营收,也容易让人误判。

其次,微信平台巨大的用户量让人倾向于相信其未来的巨大收益而忽视当下的损失,或者仅将其视为转型必不可少的“阵痛”。但国外同样有蓬勃的电子书市场,主流却依然是并不便宜的单本收费模式,为何他们要固守这样“落后”的商业模式呢?另一方面,互联网近些年大规模裁员、降薪,许多失败的产品甚至整个部门被砍掉,这样烧钱陪玩的模式我们这个原本就不宽裕的产业赔得起吗?这都是决策者需要考虑的。

说到底,我们之所以对大平台如此软弱,最主要的还是因为夕阳产业面对互联网朝阳产业的自卑,这让我们忽略了“科技进步”和“商业模式”其实是两码事。

“纸电之争”是个伪命题

很多人把某读书平台以烧钱为支撑的商业模式当作行业的未来形态,把反对低价包月模式理解为反对电子书本身,等同于纸电之争,认为反对该平台就是像教科书上所批判的卢德工人砸机器一样反时代负隅顽抗的行为,这是完全错误的。但是在目前的模式下,即使是支持电子书的人,也不可否认单本书的收益上纸书是远远高于电子书。所以,在收费模式无法改变的前提下,这个问题才转化为了纸电之争。

尽管电子书相关利益方一直强调纸电购买群体是不重叠的,但不少同行朋友都感到电子书上架之后纸书加印频次下降乃至完全停止,还有畅销书在电子书上架同日立刻从电商的纸书销售排行榜上跌下来等情况。豆瓣《“纸电阅读群体并不重叠”,真是如此吗?》一文也针对此专门作出考察,证明纸电群体不重叠的说法是站不住脚的。那么在重叠的前提下,电子书对纸书销量起到促进还是削弱作用?电子书利润的增加是否能够弥补纸书利润的减少?

看完电子书再买纸书收藏的说法,会让人觉得电子书似乎推动了纸书销售。但事实上,很多人是看了很多本书,甚至都要全本阅读之后才决定买一本收藏,这就是排除了所有冲动性消费和一次性消费之后的结果,这种高度紧缩的消费方式对整个大盘而言是很可怕的。餐饮业的顾客可以吃了10家只付1家满意的钱吗?但从电子书向纸书的购买转化说白了就是这种模式。这和读者知情权并不矛盾,在部分内文试读之后完全可以确定是否想要买这本书,没有必要以全本试读作为纸书购买标准。

有人说,这样电子书平台不是起到了去芜存菁的效果吗?但图书产品是一种具有高度多样性的产品,读者的阅读需求也是多样的。比如悬疑推理小说之类强情节作品多半只是一次性阅读,但它不等于垃圾读物,也满足了一种阅读需求。而有了电子书平台之后,这种出于好奇的冲动性消费就消失了。当多元性购买消失之后,市场大盘必然萎缩。

被蚀空的书业核心消费群体

从用户终端消费来考察这个问题更加触目惊心。此前我听了一个读书播客节目深受冲击。这位播主第一句就说“这本书大家不用花钱买,某读书平台上就有”,然后再次用充满兴奋的语气说,“平台一年年费只要158元,三四本书就能回本了,千万不要浪费钱去买书云云” 。这显然是一个经济并不拮据的读者,又是一个重度读书用户,在没有某读书平台时他一年会花上千元购书,摊到不同的出版机构,每家获得的收益也远远超过158元年费最后摊过来的微薄收入。从整个市场大盘来说,这样一个用户一年就缩水了千元的收入,而全国14亿人口中这样的人可能有几万、几十万,此外还有原来每年花个几百、几千,现在完全靠免费时长阅读的群体,加在一起造成整个大盘缩水的数量是极其惊人的。

还是有人会问,尽管纸书大盘因此缩小,但电子书大盘的增加能否把这个缺口补回来?即使这几万个、几十万个重度读者每年少了千元支出,会不会有几百万、几千万个电子读者愿意付这个上百元的支出弥补回来呢?然而,在短视频冲击下,我们的阅读市场人数能够比原来扩充10倍吗?显然不能。

读者的消费习惯同样也被败坏。有不少读者反思:“成为会员后99%的书都能看,这次想看《马斯克传》发现要单本收费,直接去网上找了电子版资源,原来用 Kindle 时一本本买也没有什么问题。”“kindle退出以后确实就没买过正版电子书了”……连原本已经养成单本付费习惯的读者都能产生这样的滑坡,可以想见让习惯免费餐的读者付费的难度之高。这也是某读书平台收费实行得很勉强,还一直用各种免费阅读时长来换兑换收费阅读的原因。

所以平台低价模式造成的最大危害,还不在于与上游出版社分配的不透明,而在于它蚀空了书业核心消费群体,这一主力群体消费力的重大滑坡将让整个书业大盘严重缩水。对行业的长远伤害是致命且无法弥补的。

平台低价模式的其他问题

平台低价模式还以另一种不易察觉的方式对图书产品造成伤害,那就是人往往对获得成本过于低廉的东西不珍惜。不少同行朋友说,图书上了某平台之后在豆瓣的分数下降很突兀,出现了很多奇怪的评论。这就导致涌入了一批根本不是这个书的目标读者浅尝辄止地打低分,这对纸电同步上架的新书冲击尤为严重,在上市宣传的关键期受影响,以至其原来应该有的潜在读者也流失了。

一个常见说法认为,电子书即使没有收益,也会对纸书有宣传作用,会带动纸书利润。这种说法值得商榷。豆瓣想读人数是个观察曝光量变化的很好的指标,其他平台的溢出会很明显反应在这一指标的变化上,而这个变化也和销售的波动高度正相关。我曾有一本新书在亚马逊上架且获得推流之后,豆瓣想读人数陡增,纸书销售量也提升了。但是同样获得某读书平台推流的书却不行。因为亚马逊电子书购买成本与纸书相差不大,不会冲击纸书渠道,也因为花了钱,读者评价会更慎重,准确击中目标读者后其口碑溢出又是正面性的。而某读书平台只会产生站内导流,带给单本书的受益远远少于纸书。畅销书如此,普通书更不用说,无论哪种都只是纸书给电子书输血而已。

应变之道需要整个行业的共识与合作

不少人曾以音乐市场的转型作为成功先例来支持电子书数字化产业以低价平台模式转型的必要性,但事实证明,这绝不是一个成功先例,而恰恰是对内容生产者造成毁灭性打击的吸血模式。原创音乐人“行鸟小次郎”曾分享了其2023年在网易平台的收益,20.5万次播放量最终收益只有23元,这个结果触目惊心。视频网站情况也是如此,裁员新闻频出,但因为在会员收费之外还有广告收入,所以情况稍微好一些。

兄弟产业的惨淡情况已经给我们敲响了警钟。当前,一些对成本极为敏感的民营书商已经注意到电子书收入入不敷出的问题。电子书的收益是与平台五五分成,而每本书制作成电子版需要出版方自己找专门的电子书制作公司付一笔制作费,外版电子书每本需要几百美元的预付款,之后收益还要和外方按一定比例分配,此外专门处理数字业务的员工岗一人一年至少也要十几万的开销……因此即便不算上纸书的潜在损失,结果也是亏本的。所以现在不少民营出版商已经明确除非0预付否则不再购买电子书版权,也有少数国外出版社在版权合同中明确规定,不许上按月费、年费等形式付费的电子书平台。此外,一些将是否购买电子书版权、是否电子书上架特定平台的权力下放的机构中,编辑也开始抵制低价平台。这些动向都说明从业者渐渐开始意识到问题的严重性。

如上文所说,因为某读书平台定位的竞争对手是免费网文平台,要求其全面改变收费模式必然会带来巨大的用户流失,因此指望平台端做出改变极难。但恶果却要由整个出版行业来承担。由于后果呈现的时间差和经济下行的大因素的掩盖,真正意识到这一问题的人还远远不够。但事实上,留给我们扭转局面的时间已经不多了。只有全行业对此达成共识,共同施压平台要求其转成单本收费的模式,否则将难以扭转这一不健康的商业模式,最终也将造成整个图书大盘毁灭性缩水。在这个不可逆点到来之前,亡羊补牢,还为时未晚。