法国

面对新冠肺炎疫情的不确定性和生产环节的高标准要求,在官方各项补助措施与阅读推广活动的助推下,2021年法国出版业整体呈迅速复苏之势。根据法国出版商协会(SNE)的统计数据,法国图书出版种数、销售册数、销售额均呈增长,部分细分数据甚至超过疫情前的2019年,市场表现并非简单的补偿效应可以解释。同时,书店与出版商经营状况均有好转。线下开展的文化活动较2020年有较大改善,但受各项限制措施影响,仍未恢复到2019年水平。另据市场调查机构捷孚凯(GfK)公布的2021年数据,法国图书终端零售市场营业额达45亿欧元,同比增长15.4%,占法国文化产品市场营业额的 80%,巩固了其文化产业支柱的地位。

意大利

2021年,虽然受到纸张短缺、纸价居高以及盗版等因素影响,意大利出版业在政府的大力支持下,积极应对疫情,实现了持续稳步增长。图书出版品种扩大,市场规模不断增长,有声书销售收入持续暴涨,线上渠道大幅扩张, 版贸交易量接近平衡,面对疫情意大利出版业显示出强大的活力。

意大利出版商协会(AIE)2022年10月发布的2021年度意大利书业统计显示,2021年,意大利图书出版业总营收增至34.29亿欧元,较2019年增长10.2%,较2020年增长10.7%(见图1),在欧洲市场继德国、英国和法国之后,位居第四。意大利图书出版业也成为本国文化产业中最大的行业,位于文化行业第二位的是付费电视业,2021年订阅收入为29.41亿欧元,位于第三位的是视频游戏业(应用程序、控制台软件和个人电脑),2021年销售收入为18.00亿欧元。

法国:书业实现奇迹般增长

■殷楚薇(北京外国语大学)、王珺(中国新闻出版研究院)

持续支持与加强管理

尽管疫情不断反复,法国始终给予文化产业强力支持。2021年2月 26 日,法国政府发布法令,将图书列为“生活必需品”,书店在周末“封锁”的情况下仍能够继续营业,这无疑为图书行业注入强心剂。除了延长和完善一系列疫情专项补助,法国政府开展的“文化通行证”阅读活动也吸引了很多年轻人,马克龙宣布“阅读是一件国家大事”,为期一年的全民阅读活动从2021年夏天启动。7月21日,全法50人以上规模的休闲娱乐和文化活动场所强制引入“健康通行证”,加之疫苗接种率不断提高以及推行“疫苗接种通行证”,图书零售市场逐渐复苏。

除应急响应外,行业可持续发展理应是最受关注的。2021年5月,法国出版商协会签署《联合国可持续发展目标出版商契约》,随着2021年10月《图书出版环境宪章》的推出,法国出版商协会旗下的环境和制造委员会成员呼吁出版商在图书生产、纸张回收和印刷等环节提高环保意识,通过技术和后勤方案减少图书出版对环境的影响。宪章提供的优先指标清单可以帮助图书业参与者对其活动进行监测和自我约束,亦可为法国出版商协会评估会员承担社会责任情况提供帮助。

作者版权维护问题也是2021年的重要议题。继2014年针对数字出版合同出台法规进行改革后,为改善作者和出版商之间合同关系的平衡和透明度,维护作者的知识产权,常设作家委员会(CPE)、法国文人协会(SGLD)、法国出版商协会和法国书目数据库平台迪利康(Dilicom)于2021年3月签署协议,正式确定了便于作者在收回权利时有效依法全面终止图书销售的程序。作者一旦发现未授权作品在某个渠道被销售,可求助法国文人协会,在经法律部门审查核实后,要求迪利康终止销售作品。

出版与销售双增长

法国出版商协会发布的年度报告指出,出版业在2021 年出现“奇迹般”增长:出版品种从2020年的9.73万种增加到10.95万种,增幅高达12.5%,新书品种同比增长5.4%至3.99万种;销售数量从4.22 亿册增至4.86亿册,增幅为 15.3%;出版社销售额从 27.4 亿欧元增加到 30.79亿欧元,增幅为12.4%。2020年疫情期间的严格限制措施导致出版活动整体萎靡,但2021年的销售增幅并非单纯的补偿效应,上述三个行业核心数据不是仅恢复到2019年疫情前,而是均为2016年以来最高。

从细分市场看,所有类别图书都在2021年有不同程度的复苏。法国文学类图书销售收入为6.14亿欧元,较2020年增长4.9%,以21%的比例占据市场份额首位。漫画无疑是2021年的最大赢家,销售收入增至5.10亿欧元,较2020年激增55.8%,市场份额首次超过了儿童与青少年读物。疫情的反复令读者生活与心理状态均发生变化,读者更加注重意义感的找寻,宗教玄学图书受到前所未有的欢迎。2020年曾因居家教学而创下销售新高的课外图书市场在2021年逐渐走向正常化,市场竞争与日俱增,各出版社致力于创新替代性教学方法,增加图书趣味。而随着中学毕业会考大纲改革结束,教学用书的销售额相应下降了17.1%。

从畅销书情况来看,《高卢英雄历险记》最新一卷成为2021年销量最高的单品,比排在第二位的《反常》多售出100多万册。除了断层式领先的新系列漫画之外,小说以六种之多成为上榜最多的类别,口袋书出版社是上榜图书最多的出版社。但稍与往年不同的是,法国本土作家马克·李维2021年并无新书进入畅销书综合榜前10名。(见表1)

表1 2021年法国年度TOP10畅销书榜单

数字出版市场(含所有传播媒介和出版类别)2021年创造了2.73亿欧元的销售额,比2020年增长3.6%,占图书销售总额的 9.3%。2021年文学类电子书销售额增长0.4%,包括儿童与青少年读物、漫画、实用类图书、随笔纪实等在内的大众类电子书销售额下滑1.9%。由于中学毕业会考大纲改革与职业路线改革,以及部分地区开始完全使用数字图书教学,教学用书迎来新一轮购买高峰,销售额增长6.5%。在高校不定时开展线上教学的背景下,深耕数字出版领域的专业和学术出版物(人文社科、科学技术、医药与管理类图书)电子书占该类图书总销售额的2/3。法国有声书市场情况因某些重要出版方未提供数据而无法公布,但整体发展形势向好,“封城”以及“文化通行证”活动的推行促使更多18 岁及以上年轻读者购买有声读物。

法国出版社2021年的国际交流与合作极为活跃,图书版权输出、合作达1.69万种,与2020年相比增长17%,其中86%为版权输出,14%为合作出版;版权输出额增长15.8%,合作出版额增长21.3%。漫画、青少年儿童读物、小说3类占据版权输出种数的73.6%,其中,漫画种数超过4300种,已连续第二年取代青少年儿童读物成为法国图书版权输出最多的类别。中文是法国图书翻译权转让最多的语种,共涉2300多种图书,占总数的15%。

令人欣喜的阅读氛围

疫情期间,出于对病毒的恐惧以及对文化场所限制措施的抵触,不少法国人转向户外活动,但他们的文化出游意愿依然高涨。以图书馆为代表的文化场所经历了2020年的重创后,正不断与防疫政策进行磨合,逐步找回发展节奏。2021年,法国图书馆受疫情措施的影响逐步减弱,接待人数有所回升,其中市级和市际图书馆接待人次较2020年上涨17%,由于校园线下授课恢复,大学图书馆访问人次实现了32%的激增。但图书馆访问人次远未恢复到疫情前水平,市级和市际图书馆与2019年相比下降42%,而大学图书馆较2年前减少了49%。新注册会员数、借出图书数量以及文化活动举办场次在两年间也经历了相似变化。

根据法国作家权益协会(SOFIA)、法国出版商协会与法国文人协会发布的《第十二次数字及有声图书使用报告》,2021年各阅读媒介的读者人数总体保持稳定,其中数字有声读物读者数量显著增长,新注册用户数量高达80万人。15岁以上的法国人中,有25%阅读过电子书,15%听过实体有声书,12%听过数字有声书。从阅读类型来看,91%的纸质书读者和83%的电子书读者最喜爱文学类图书。法国人更喜欢购买纸质书和实体有声书,书店和大型专业连锁店是首选地点。图书馆借阅是获取图书的首选渠道之一,借阅者数量也逐年增多,48%的法国人表示,曾从图书馆借过至少一本书。在15~24岁读者中,40%的人使用“文化通行证”购买纸质书,41%的人用于购买电子书,43%的人用于购买实体有声书,54%的人用于购买数字有声书。

变化与成长的重点企业

根据法国《图书周刊》出版商排名,2021年法国有192家出版商年营业额超过50万欧元,比2020年多 11 家。这些出版商归属105家出版集团或独立出版机构,实现海内外营业额68.5亿欧元,其中不到 15% 的出版商销售下滑,其他出版商的销售好于2020年。

2021年出版业的最大受益者是漫画(尤其是日本漫画)出版商,其他抓住民众疫情期间关注点的出版商(如青少年儿童读物以及关注个人发展的图书出版商)同样取得了良好业绩。随着文化场所恢复营业,2020年因博物馆和展览关闭而备受打击的博物馆出版商业绩也逐步复苏。

在整体快速增长的市场中,由于细分市场不平衡,读者阅读习惯转变引起的需求变化使2021年法国出版集团TOP10座次发生变动。阿歇特出版集团依旧以极大优势位列榜首,《高卢英雄历险记》的热销与口袋书出版社在畅销图书榜上的亮眼表现巩固了该集团行业领头羊的地位。阿歇特和埃蒂迪的合并风波引发出版界抗议,法国出版商协会称,两大集团正式合并将令图书市场面临垄断风险,呼吁法国政府维护出版多样性和市场公平。得益于漫画业务的繁荣,格雷纳集团在榜单上节节攀升,帕尼尼法国出版集团和戴乐古出版集团也因此获得了TOP10的入场资格(见表2)。

表2 2020~2021年法国TOP10出版集团营收(单位:亿欧元)

资料来源:法国《图书周刊》

意大利:出版规模扩大 线上渠道收入增加

■陆云

从图书出版规模看,纸质图书和电子书的出版品种较疫情前的2019年均呈增长。2021年,意大利出版纸质新书8.19万种,较2019年增长11.2%,较2020年增长17.6%;出版电子新书4.99万种,较2019年增长2.4%,较2020年下降4.7%。因不少新书的出版时间从2020年推迟到2021年,导致纸质图书出版规模2020年有所下降,到2021年实现大幅增长;而电子书在2020年小幅增长后2021年有所回落。

图1 2019~2021年意大利纸质图书各渠道销售额 单位:亿欧元

纸质图书及有声书销售大幅增长

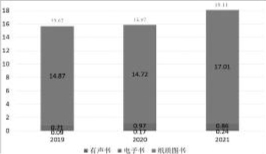

2021年,大众图书市场纸质图书及数字图书(包括电子书和有声书)收入同比增长14.1%至18.11亿欧元(见图2),较2019年增长15.6%。其中成人及青少年儿童类纸质图书(包括虚构类和非虚构类)全网销售收入继2020年下降0.9%至14.72亿欧元之后,2021年同比增长15.6%至17.01亿欧元;有声书下载及订阅收入继2020年同比增长88.9%至1750万欧元之后,2021年同比增长37.3%%至2400万欧元;电子书继2020年同比增长36.6%至9700万欧元之后,2021年同比下降11.3%至8600万欧元(见图3)。

图2 2019~2021年意大利不同载体图书销售额(单位:亿欧元)

图3 2020~2021年意大利不同类别图书销售额(单位:亿欧元)

出版品种增加 线上销售大涨

大众图书板块,共出版新书8.19万种,较2020年增长17.6%,较2019年增长11%。纸质图书销量同比增长18%至1.16亿册图书,较2019年增长16%。电子书品种在2020年大幅增长后,2021年小幅下滑至4.99万种,较2019年增长2.4%。

教育出版板块,教材品种同比下降18.7%至3308种,销售收入增长5.1%至7.80亿欧元。数据库及互联网服务收入增长6.1%至3.35亿欧元。

除了自出版图书,整个市场上共出售133万种图书,较2020年增长5.3%。2010年,亚马逊进入意大利市场前,市场在售66.92万种图书。电子书品种同比增长9%至55万种。

从印数来看,按需印刷和发行创新导致图书印数大幅减少。2020年图书总印数为1.34亿册,较1995年下降1亿册。每种书平均印数为2100册,较1990年代的5800册大幅减少。

从类别看,占虚构类13%的漫画书品种增长较大,2021年共出版3272种漫画书,较2010年增长38.4%,较2000年(漫画书304种)增长976.3%。自出版板块,2021年,大型出版社出版1.61万种图书,较2020年增长55.7%,但自出版图书品种未计入出版业总品种数中。

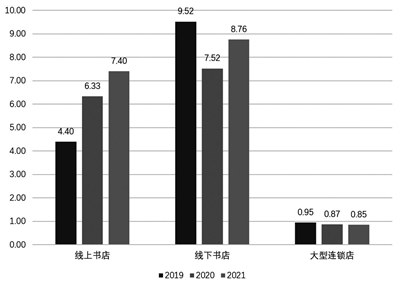

从纸质图书销售情况看,线上销售3年来持续大幅增长,网上书店码洋收入从2020年的6.33亿欧元增至7.40亿欧元,增幅为16.9%;实体书店销售收入在2020年减少2亿欧元的基础上有所回升,收入增至8.76亿欧元,增幅为16.5%,但仍未恢复到2019年水平;大型连锁店销售收入3年间持续减少,2021年同比下降0.2%至8510万欧元(见图4)。

图4 2019~2021年意大利大众市场纸质图书各渠道收入(单位:亿欧元)

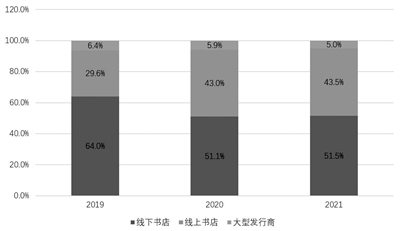

从市场占比看,纸质图书通过实体书店销售的比例为51.5%,网上书店占比小幅增至43.5%,大型发行商销售占比下降0.9个百分点至5.0%(见图5)。

图5 2019~2021年意大利大众市场纸质图书各渠道占比(单位:%)

消费者热衷网购及阅读老书

2021年意大利出版业面对疫情向线上转型,电子商务业务激增,发行和印刷领域不断创新,推动出版商为读者提供更多元化的分类和更多好产品,更关注有“长尾效应”的老书。

市场上图书品种增多,图书的多样性更加凸显。位于畅销书榜单前50位的图书的市场占比不高,码洋收入占比仅为5.4%,销量占比仅为4.5%。市场上新书增长迅猛,但老书仍是市场主力:2021年,新书销售收入同比增长20.5%至5.88亿欧元(较2019年的5.53亿欧元增长6.3%),老书销售收入同比增长13.1%至11.13亿欧元(较2019年的9.34亿欧元增长19.2%)。各个类别的图书销量都实现增长,其中漫画书销量大涨134%至1100万册(2020年增幅为134%)。

位于畅销书榜单前10位的分别是意大利本土小说、引进小说、非虚构类和漫画类图书。2021年,引进小说销量同比增长15%至920万册,0~5岁幼儿图书销量同比增长23%至850万册,意大利本土小说销量同比增长13%,传记/自传类图书销量同比增长22%,政治/时事类销量同比增长32%,家庭及健康类图书销量同比增长25%。但是,受日漫和漫画书价格偏低影响,图书均售价下降2.4%至14.72欧元。

从消费者购书习惯来看,2021年,消费者热衷网上购书及阅读老书。统计显示,2021年,73%的读者从实体书店购书,与2019年(比例为74%)基本持平。网购的读者占比为43%,较2019年增长5个百分点。通过报刊亭购书的读者比例为15%,通过大型发行商购书的读者比例为9%,通过文具店购书的读者比例为5%。

从整个市场看,拉动市场的是热衷购书的重度读者。过去一年购买纸书的读者中,15~74岁人群占比48%,这一年龄段购买纸电图书的人群比例为51%。6%的读者年购书超过12本,9%的读者年购书7~11本,12%的读者年购书4~6本,24%的读者年购书1~3本,49%的人不买书。从读者分布看,市场集中化程度较高,实现增长主要是读者和消费者阅读兴趣浓厚。虽然重度读者人数不多,但人均购书量较2020年增加2.5本。32%的读者年阅读7本以上图书,而且贡献了59%的图书收入。出版社面临着吸引新的年轻读者、打通年轻读者沟通通道以及体现其编辑出版价值的挑战。

意大利出版业非常注重向海外推广意大利图书,每年投入100多万欧元用于翻译资助项目,不断推动翻译项目及意大利图书出口。

意大利图书的版权逆差不断缩小,到2020年,版权输出8586种,版权引进9127种。这进一步增强了海外读者对意大利图书,尤其是优秀的童书和青少年图书的兴趣,在国际市场有更广泛的覆盖面。20年间,意大利的图书出口以年均8.6%的速度增长,图书进口以年均2.8%的速度增长。

资料来源:意大利出版商协会网站