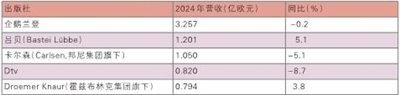

德语区五大大众出版商

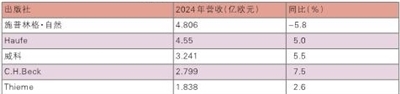

德语区五大学术出版商

德国书商与出版商协会9月24日发布德国书业概况,介绍了德国书业最新数据。

德国出版业分为专业出版、大众出版和教育出版三个领域。根据该协会发布的2024年统计,排名TOP100的出版商三大领域营收占比分别为51%、33%和16%,2023年三大领域营收占比分别为54%、31%、15%。

过去10年间,约3000家出版社(包括分社子品牌)收入基本呈增长趋势。2024年,出版商营收同比增长1.0%。小型独立出版商处境更为艰难:部分出版商出现明显亏损,主要受到持续成本压力的影响。

近年来,德国出版商数量略有减少。据联邦统计局统计,2023年德国出版企业数量从2021年的1611家减至1534家。其中,1206家为小型企业(年营业额不超过100万欧元),249家为中型企业(年营业额在100万~1000万欧元之间),79家为大型企业(年营业额超过1000万欧元)。最受出版社青睐的城市是拥有153家出版企业的柏林,紧随其后的是慕尼黑(100家)。2023年约有3.01万名出版业从业者。

线上销售拉动书业增长 2024年,德国出版商总收入同比增长1.0%至62.0亿欧元,其中图书出版收入增长1.1%,线上销售收入、广告和衍生版权收入分别增加8.1%和4.4%。出版商仍面临成本上涨的困境:2024年出版商总成本同比上涨0.5%(2023年涨幅为3.5%),其中,生产成本下降1.6%,人力成本上涨2.1%。50%的出版商营收较2023年有所改善,约33%的出版商营收有所下降。

从出版类别看,2024年出版商在虚构类(增长4.3%)、儿童与青少年类(增长0.6%)、非虚构类(增长8.1%)以及教材教辅类图书(增长3.8%)领域的销售收入均超过2023年。其他类别则呈现下降态势,如旅游类下降8.6%,指南类下降 4.5%。虚构类仍是最大类别,市场占比36.6%。

从销售规模看,年销售额在2500万欧元以上的出版社虽然仅有31家,市场占比却达66.4%。小型独立出版商受到书展取消、行业整合,以及采购、 生产和能源成本增加等因素影响,导致销售收入大幅下降,生存状况岌岌可危,一些对于维护图书多样性至关重要的出版项目也面临威胁。

新书减少 版权量增加 从新书品种数与版权贸易看,2024年德国共出版6.5717万种图书(2023年为6.7467万种),其中新书为5.8346万种(2023年为6.0230万种)。新书中,虚构类作品占比最大,达18.0%。新书数量减少,表明出版商更注重精准满足读者需求。出版图书中9285种为德语译作。德语新书占比15.0%,译自英文、日文和法文作品的新书占比分别为54.7%、16.5%和9.8%。2024年,德国出版商输出版权6669种(2023年为6527种),主要输出国是中国、意大利和捷克。儿童及青少年读物仍是主要输出类别,输出数量占比38.9%。其次是文学作品,占比23.2%。

向数字化持续推进 大多数出版商已将电子书纳入其产品线,几乎所有图书都实现纸书与电子书同步上市。

电子书售价比纸书低5%~25%。2024年,电子书在大众市场收入占比6.1%,收入同比增长2.2%。共300万人购买了4170万册电子书。其中,文学类电子书以占比90%遥遥领先,儿童及青少年读物以占比3%位居第二。

有声读物市场持续增长。2024年,有声读物销售额较上年增长7.3%,较2019年增长49.6%。推动这一增长的主要因素是数字销售渠道:2024年,下载业务收入同比增长8.0%,较2019年增长78%,流媒体业务收入同比增长12.5%,较2019年增长227%。相比之下,CD形式的有声书销售日益减少:其销售额较2019年下降71.3%。数字渠道明显主导了有声书业务:2024年,下载收入占比49.2%,流媒体占比43.4%,CD占比7.4%。

53%的受访者认为,书业要在AI带来的机遇与挑战之间保持平衡。既要利用AI优化内部流程,借助聊天机器人提高内容可访问性,也要警惕大模型导致受版权保护的内容被非法使用,亚马逊平台已被AI生成的指南和童书淹没。此外,虚假新闻广泛传播给人们带来困扰,协会呼吁政府制定清晰的规则,遏制数字寡头垄断市场。

自出版数量呈增长趋势 越来越多的作者将自出版视为出书的可行途径,尤其对于不知名的作者和新人而言,这常常是进入公众视野的跳板。目前一少部分作者得到了传统出版商的关注。

此外,市场出现出版社与自出版混合的新模式。如霍尔茨布林克出版集团拥有Epubli和Droemer Knaur创立的Neobooks两个自出版平台。企鹅兰登于2015年与Books on Demand共同创立了TENTY SIX自出版平台,目前由Books on Demand独立运营。

零售渠道向线上转型 德国拥有高度发达的图书销售网络,2024年,全国各地有约4400家实体书店(包括分店、火车站和机场书店)以及数千个图书销售点。书店数量较2023年减少100家。

总体来看,实体书店收入占比呈下降趋势,线上销售收入占比则有所上升。2024年,实体书店(不含书店的电子商务)销售收入同比增长0.6%至40.79亿欧元,收入占比41.3%,同比下降0.5个百分点,继续保持图书销售最重要渠道的地位。几乎所有实体书店同时线上售书。图书线上销售收入同比增长4.4%至25.09 亿欧元,其中约一半来自实体书店。图书线上销售收入占比25.4%。

普遍的消费不振、城市中心和大型购物中心的人流量下降、成本的显著增加,持续给图书零售业带来挑战。

在4400家实体书店中,约2550家为小型书店(无分店),650家为中型书店(2~3家店),1200家为连锁书店(有2~3家或更多分店)。此外,德国还有成千上万个售书网点,如加油站、报刊亭、超市和药妆店。书店从业者约2.17万人,约10%的书店收入占比近80%。

德国中型书店的地位稳固。其中包括一些区域连锁店、众多专业书店以及主要分布在人口密集地区的综合性精选书店。

全国领先的图书零售商是塔利亚(Thalia)和胡根杜贝尔(Hugendubel)。此外,还有全国性的专业书店(如Schweitzer Fachinformationen、Stein’sche、Lehmanns Media)以及区域性的大型连锁店(如Pustet、Rupprecht)。

图书零售行业的集中度在提高:2019年塔利亚收购了地区连锁店Mayersche,2020年通过Decius收购了另一家地区连锁店。2021年塔利亚收购拥有14家分店的Lehmanns Media及Weltbild的10家分店。塔利亚还开启合作伙伴模式,小型书店可使用塔利亚的技术基础设施和中央采购服务。

实体书店通过跨渠道营销这一新策略来适应不断变化的市场。书店将实体交易的优势(如个性化咨询、购物体验)与在线购物的便利(全天候订购、丰富的库存)相结合,配合举办活动、并向社交媒体拓展,提供纯电商无法提供的全方位服务。

几乎所有的德国书店都配备了自营网店业务。纸质书和电子书线上销售的重要性因各家书店而异。在新冠疫情期间,书店依托已有的数字化基础设施进一步扩展,取得了显著成效:2021年,书店网上销售收入较2019年增幅达43.7%,是亚马逊18.4%增长率的两倍多。

大多数实体书店都销售电子书和电子阅读器。约1800多家书店加入塔利亚系统销售电子书。实体书店在电子书选购方面扮演专业顾问的角色。Tolino联盟由Thalia、Hugendubel、Weltbild、贝塔斯曼俱乐部和德国电信于2013年共同成立,拥有约1300家独立书店。Tolino的电子书销售收入占比已赶上Kindle,市场份额达40%。

市中心和乡村地区继续以令人担忧的速度失去活力和多样性。消费低迷、通胀以及持续高企的成本造成的经济紧张局势,给书商带来更多挑战。人力问题呈现双重困境:一方面培养新生力量更加困难,另一方面人力成本在上升。

鉴于购书者人数不断减少,书店正在加紧研究解决方案,以使营销、客户沟通和活动形式更符合潜在读者的需求。鉴于年轻一代正在重新回到实体书店,从书店的书目中获得灵感,很多书店正在帮助顾客从大量图书中找到适合自己的书,为其创造与书相关的体验,并将书重新融入人们的日常生活。与此同时,在线沟通越来越重要,特别是考虑到年轻目标群体日益增长的兴趣。书店通过Instagram推介新书,通过WhatsAPP接收订单,或在店内展示BookTok上的热门图书。

许多书店利用Media Control和BookTok畅销书排行榜促进图书销售。2024年法兰克福书展颁发的TikTok图书奖中新增“#BookTok年度独立书店”奖,以表彰在TikTok平台上吸引社区关注的最受欢迎的独立书店,吸引更多读者关注。那些将自己定位为城市、社区或城镇的社交聚会场所的书店,还通过举办读书会、讨论会、儿童活动,或与学校、幼儿园或其他零售商合作,提高知名度,成为当地生活的重要组成部分。(乐 毅)